2023年8月10日,碧桂园发布盈利预警公告,坦承“公司遇到了自成立以来最大的困难”。

2023年8月11日,碧桂园港股开盘大跌,一度跌超14%,股价跌破1港元沦为仙股。

公司遇到自成立以来最大困难

碧桂园公告指出,预计净亏损主要是由于房地产行业销售下行的影响,导致房地产业务结转毛利率下降,物业项目减值增加;以及外汇波动造成预期净汇兑损失所致。

碧桂园当前正经历成立以来的最大困难,在此次盈利预警发布前,市场对碧桂园的担忧已经达到顶峰。

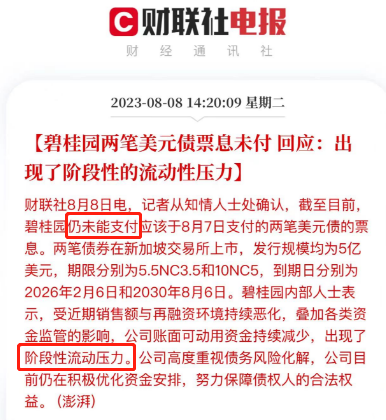

据界面新闻报道,8月8日,碧桂园传出有两笔美元票息应于8月7日支付但仍未支付。彼时碧桂园方面向记者进行了确认,但表示美元债利息支付都有30天的宽限期,公司仍在积极优化资金安排,努力保障债权人的合法权益。

对于暂缓支付的原因,碧桂园方面表示,受近期销售额与再融资环境持续恶化,叠加各类资金监管的影响,公司账面可动用资金持续减少,出现了阶段性流动压力。

有分析人士指出,碧桂园是受到监管部门支持发债的示范性优质民营房企,也是目前千亿房企中硕果仅存的两家民企之一,此番危机,进一步折射出民营房企所面临的流动性困局。

据wind数据,截至8月4日,wind行业分类的116家a股房地产企业中,已经有68家披露了上半年业绩预告,其中38家房企均预计亏损,其中不乏一些央国企。

碧桂园指出,虽然公司上下已全力以赴自救,但市场整体尚未回暖,行业绝对规模下降,资本市场信心修复尚需时间,公司整体经营压力有增无减,导致2023年上半年预计出现较大亏损,特别是受近期销售额与再融资环境持续恶化的影响,公司账面可动用资金持续减少,出现了阶段性的流动压力。

对此,碧桂园称,公司管理层进行了深刻的反思,虽然对本轮市场调整周期有预判,但对市场下行的深度、烈度和持续度估计不足,未能及早做出更有力度的应对措施,未能洞见房地产市场供求关系已发生重大变化,对三四线及更低线城市投资比例过大、负债率压降速度不够等潜在风险的认识不够深刻、化解行动不够及时有力。

为了扭转当前困局,碧桂园提出了一系列自救举措。

一是全力以赴保交付。这是楼市的安全底线,是公司最重要的企业责任,亦是全体员工高度共识的目标。公司将通过落实主体责任、专款专用、严格管理预售监控资金等方式,切实保障全国范围内项目的运转并完成保交楼任务,兑现对业主的承诺。

二是积极化解阶段性流动压力。公司将与各持份者沟通,并考虑采取各种债务管理措施,以保障公司的未来长远发展,为各持份者保存价值、维护利益。

三是保障经营有序开展。目前集团净资产充足、土储充裕。截至2022年年底,净资产约3,096亿元,总权益可售资源约12,083亿元(其中已获取的权益可售资源约9,555亿元)。公司将尽最大努力做好销售,努力盘活酒店、写字楼、商铺等沉淀资产,同时加强内部管控,进一步精简组织、减少行政管理费用开支,改善经营效益,更好保障供货商、合作方等各利益相关方的权益。

四是加强特殊时期的组织领导,为更好地应对当前困难,公司成立了由董事会主席任组长的专项工作小组,建立工作机制,统筹协调、高效决策、有力推进,努力渡过难关。

虽然公司遇到了自成立以来最大的困难,但碧桂园仍表示对中国经济的前景充满信心,房地产行业经过这一轮的深刻调整,终将回归健康平稳发展的轨道。

据第一财经报道,有机构人士向记者透露,碧桂园已经在筹备债务重整,近期有望启动相关程序,该公司已聘请中金为财务顾问,主导重整事宜。

目前,碧桂园名下并没有债务公开违约,仅有两笔美元债的票息支付处于30日的宽限期内,但从9月起至2024年初,公司将面临多笔债务集中到期的兑付压力,总金额大约100多亿元。

此前,碧桂园坚持保信用,2020-2022年,该公司筹资活动中的现金流三年净流出,合计净减少有息债务接近1000亿元。

直到2023年中期,在公司财务现金流承压的状态下,依然兑付了大约几十亿元的债务。随着市场销售大幅下滑及融资渠道严重受限,公司现金储备大量消耗,已难以应付9月份及之后的多笔到期债务。

有接近碧桂园的人士称,与其扬汤止沸疲于奔命,不若釜底抽薪整体展期,碧桂园拥有较好的财务基本面,杠杆也不高,通过债务重整渡过阶段性困难的可能性还是比较大的。

声明:转载此文是出于传递更多信息之目的,不为商业用途。文字和图片在线欧洲杯买球的版权归原作者所有,若有来源标注错误或侵犯了您的合法权益,请作者与我们联系,我们将及时更正、删除,谢谢。

![六安亚杰建设工程有限责任公司被暂扣安全生产许可证90天丨皖建罚字[ 2019 ]第38号](https://source.coyis.com/wp-content/uploads/2019/09/皖建罚字-2019-第38号.png)

![六安碧桂园房地产开发有限公司被暂扣房地产开发二级资质证书90天丨皖建罚字[ 2019 ]第37号](https://source.coyis.com/wp-content/uploads/2019/09/皖建罚字-2019-第37号.png)